L’examen de conformité fiscale (ECF +)

L’Organisme Agréé Maine-Normandie vous accompagne

Je télécharge la plaquette de présentation de l'ECF

Entreprises concernées :

Mis en place par le décret du 13 janvier 2021, l’Examen de Conformité Fiscale est nouvel outil proposé à toutes les entreprises, afin de s’assurer de la bonne application des règles fiscales et d’accroître leur sécurité en la matière. Toutes les entreprises, personnes physiques ou morales, individuelles ou en société, ayant une activité professionnelle, sont concernées.

L’Examen de Conformité Fiscale (ECF), est accessible, quel que soit le régime d’imposition (IR ou IS) et le niveau de chiffre d’affaires. Il s’agit d’un contrôle préventif sous forme d’audit de la comptabilité.

NB : Les loueurs en meublés non professionnels ne sont pas concernés par la mission

L’ECF est une mission qui ne porte que sur un seul exercice et concerne les exercices clos à compter du 31 décembre 2020.

Prestation volontaire:

L’ECF est essentiellement préventif. C’est une prestation contractuelle au titre de laquelle un prestataire s’engage en toute indépendance, à la demande d’une entreprise, à se prononcer sur la conformité aux règles fiscales des points limitativement prévus dans l’arrêté du 13 janvier 2021 et selon un cahier des charges.

Utilité de l’Examen de Conformité Fiscale (ECF)

L’examen de conformité fiscale est une vérification de la comptabilité de l’entreprise.

- Il permet de déceler les anomalies en vue de les rectifier pour éviter, lors d'un contrôle fiscal, d'être contraint de payer des pénalités ou intérêts de retard en cas d'erreur. Cette correction peut prendre la forme d'une déclaration rectificative.

- L'ECF est une assurance fiscale qui renforce la sécurité de l'entreprise (moins de risques de contrôle)

La réalisation d’un ECF ne protège pas d’un éventuel contrôle fiscal. Toutefois l’Administration fiscale est moins tentée de contrôler une entreprise ayant été déclarée conforme par le prestataire habilité à faire l’ECF.

- L'ECF permet d'afficher son civisme fiscal, auprès de ses clients, fournisseurs, partenaires financiers et de l'Administration fiscale.

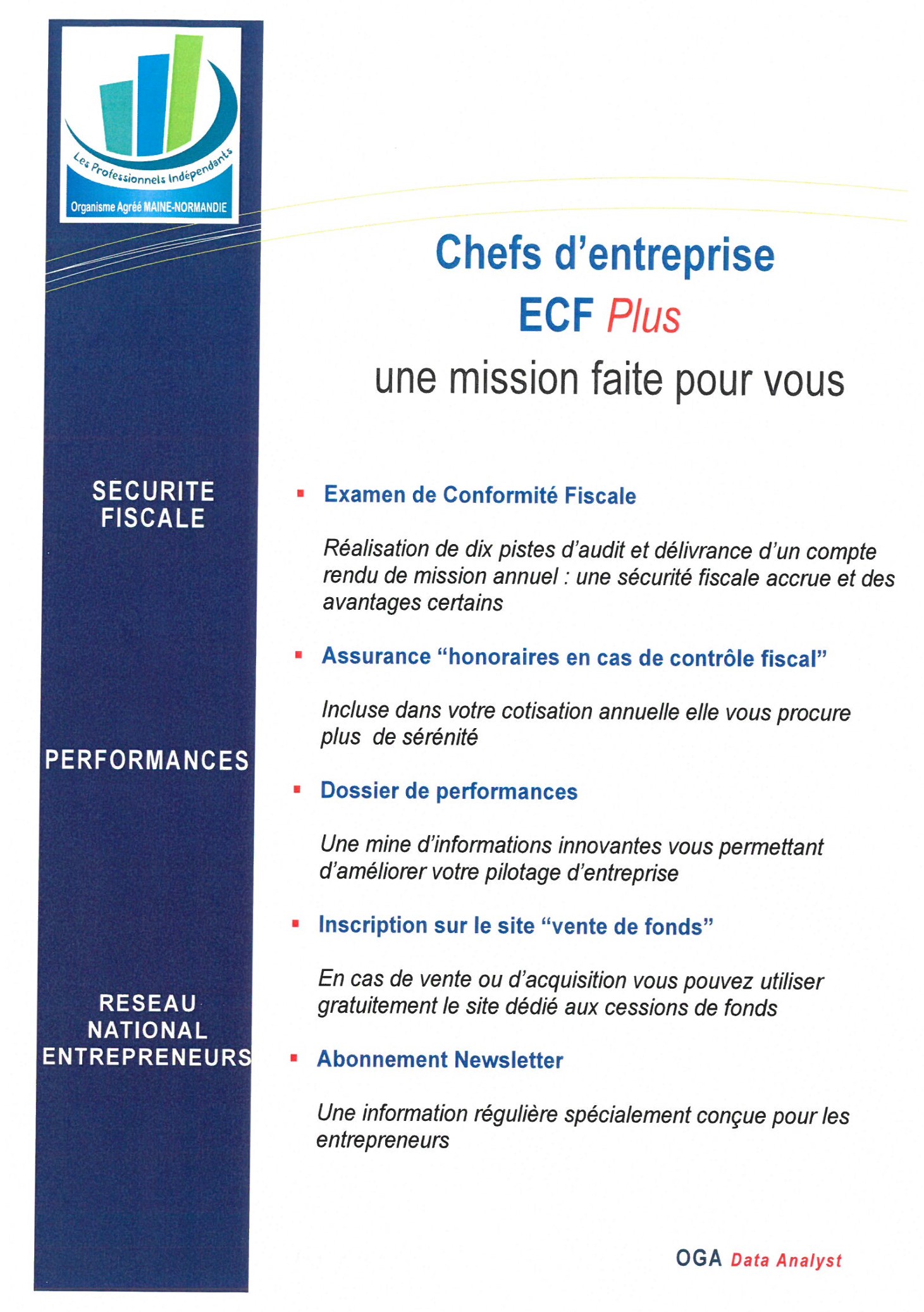

Pourquoi l’ECF avec l’OA MAINE-NORMANDIE?

Certes tous les professionnels du chiffre peuvent réaliser la mission mais l’OA MAINE-NORMANDIE vous propose un ECF +

- Non seulement vous améliorez votre sécurité fiscale par la mission classique ECF mais vous profitez également d'une data locale à haute valeur ajoutée. C'est nouveau ! des indicateurs de performance, de proximité et de positionnement dont vous ne pourrez plus vous passer pour mieux piloter votre entreprise...

- L'ECF est une mission de prévention fiscale : c'est notre coeur de métier (pour les adhérents, il s'agit d'une continuité des services rendus).

- Des logiciels spécifiques et éprouvés pour la réalisation des contrôles ECF sur la base des programmes ECCV et EPS existants (Nous sommes déjà opérationnels pour la réalisation de la mission ECF).

- De nombreux autres services associés liés à l’adhésion.

- En tant qu'adhérent, pour 2022 cette nouvelle mission sera effectuée sans coût supplémentaire.

Le chemin d'audit

L'ECF porte sur des questions fiscales délimitées par un chemin d'audit. L'Administration a indiqué qu'il ne s'agissait pas d'une revue fiscale d'ensemble, mais de l'examen de certains sujets fiscaux pour lesquels il y a généralement convergence entre le droit fiscal et la comptabilité.

- Les 10 points de contrôle

Chemin d'audit prévu à l'article 1er du DÉCRET N° 2021-25 DU 13 janvier 2021 portant création de l'Examen de Conformité Fiscale

Examen de conformité fiscale - Chemin d'audit |

|

|---|---|

Chemin d'audit de l'examen de conformité fiscale |

|

1 |

la conformité du FEC au format défini à l'article A. 47 A-1 du LPF |

2 |

la qualité comptable du FEC au regard des principes comptables |

3 |

la détention d'un certificat ou d'une attestation individuelle de l'éditeur dans le cas où l'entreprise serait dans le champ de l'obligation prévue au 3° bis du I de l'article 286 du CGI |

4 |

le respect des règles sur le délai et le mode de conservation des documents |

5 |

la validation du respect des règles liées au régime d'imposition appliqué (RSI, RN…) en matière d'IS et de TVA au regard de la nature de l'activité et du chiffre d'affaires |

6 |

les règles de détermination des amortissements et leur traitement fiscal |

7 |

les règles de détermination des provisions et leur traitement fiscal |

8 |

les règles de détermination des charges à payer et leur traitement fiscal |

9 |

la qualification et la déductibilité des charges exceptionnelles |

10 |

le respect des règles d'exigibilité en matière de TVA (collectée et déductible) |

Le cahier des charges précise que le prestataire doit s'engager à examiner l'ensemble des règles fiscales prévues par le chemin d'audit et à se prononcer sur leur conformité fiscale.

La conclusion de l'ECF : Le compte rendu de mission

Un compte rendu de mission est établi à l'issu des travaux. Ce compte rendu de mission doit être adressé à l'Administration fiscale au plus tard le 31 octobre de l'année de dépôt de la déclaration de résultat pour les exercices qui coincident avec l'année civile (clôtures 31/12) ou dans les six mois du dépôt de la déclaration de résultats dans les autres cas.

Le compte rendu de mission doit être conservé par les parties jusqu'à la prescription du droit de reprise de l'Administration fiscale. Cette mesure n'exonère pas l'entreprise de ses obligations mais en cas de contrôle entraînant un rappel d'impôt sur un point audité et validé par le prestataire, l'entreprise peut demander le remboursement de la part des honoraires correspondants.

Par ailleurs, en toute bonne foi, si l'entreprise a bien pris en compte les recommandations formulées par l'auditeur, la DGFiP pourrait ne pas exiger le paiement de pénalité ni d'intérêt de retard.

L'examen de conformité fiscale en pratique

- Je signe la lettre de mission

- Pour m'engager dans la démarche, je coche la case dédiée à l'examen de conformité fiscale (qui n'existe pas sur les liasses fiscales 2020) et j'identifie mon prestataire.

Sur le millésime 2021, cette case existe désormais sur la plupart des liasses (2031, 2065, 2035, 2143 etc.). La mention cochée permet de produire les effets d'une mention expresse exonératoire de l'intérêt de retard en cas de contrôle à condition que le compte rendu de mission ait été reçu par l'Administration.

- Le compte rendu de mission est envoyé à l'Administration fiscale au plus tard le 31 octobre lorsque l'exercice correspond à l'année civile ou dans les six mois du dépôt de la déclaration.

Formulaire n°3030-SD

Compte rendu de mission de l'examen de conformité fiscale

A l'issue de l'examen de conformité fiscale, un compte rendu de mission rédigé par le prestataire doit être transmis à la Direction Générale des Finances Publiques.

Formulaire(s)

L'Organisme Agréé MAINE-NORMANDIE vous propose une prestation personnalisée, répondant à la réalité de vos besoins, définie par un contrat vous apportant toutes les garanties d’un Organisme de Gestion Agréé, à savoir :

- L'expertise dans le domaine de la TPE

- Une équipe compétente,

- Le professionnalisme des analyses acquis par des années de pratique du contrôle des déclarations fiscales de nos adhérents.

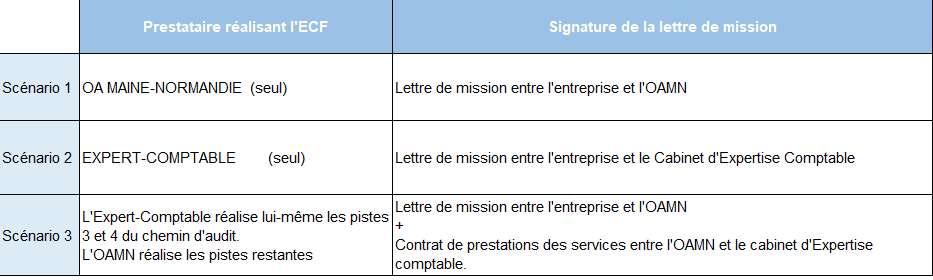

Dès lors que vous faites appel à un expert comptable, nous vous proposons de valider avec lui la mise en place de l'ECF pour déterminer le choix du prestataire.

Divers scénarios sont possibles :

- Contrat de prestations de services (à télécharger dans votre espace sécurisé) en cliquant ici .